📊 국민연금 조기수령 vs 연기연금, 2026년 어느 쪽이 유리할까?

은퇴를 앞두고 있는 분이라면 한 번쯤 이런 고민을 해보셨을 겁니다. “국민연금, 조금 덜 받더라도 일찍 받는 게 나을까? 아니면 참고 기다렸다가 더 많이 받는 게 나을까?”

2026년에는 물가변동률 2.1%가 반영되어 국민연금 수령액이 인상되었고, 재직자 노령연금 감액 폐지 등 주요 제도 개편도 이루어졌습니다. 이러한 변화를 반영한 생애 총수령액 시뮬레이션과 손익분기점, 그리고 내 상황에 맞는 최적의 선택 기준까지 아래 내용을 참고해 보시길 바랍니다.

📋 목차

1️⃣ 조기수령, 연기연금이란? 핵심 개념 정리

국민연금은 기본적으로 출생연도에 따른 지급개시연령에 도달하면 수령할 수 있습니다. 1969년생 이후는 만 65세가 기준입니다. 그런데 이 시점을 최대 5년 앞당기거나 늦추는 선택이 가능합니다.

| 출생연도 | 정상 수령 나이 | 조기수령 최저 나이 | 연기수령 최고 나이 |

|---|---|---|---|

| 1952년생 이전 | 60세 | 55세 | 65세 |

| 1953~1956년생 | 61세 | 56세 | 66세 |

| 1957~1960년생 | 62세 | 57세 | 67세 |

| 1961~1964년생 | 63세 | 58세 | 68세 |

| 1965~1968년생 | 64세 | 59세 | 69세 |

| 1969년생 이후 | 65세 | 60세 | 70세 |

✔️ 조기노령연금(조기수령)이란?

국민연금 가입기간이 10년(120개월) 이상이고, 월평균 소득이 A값(2026년 기준 약 319만 원) 이하인 경우 신청할 수 있습니다. 정상 수령 시점보다 최대 5년 일찍 받을 수 있지만, 1년 앞당길 때마다 6%(월 0.5%)씩 감액됩니다. 5년을 앞당기면 원래 금액의 70%만 평생 받게 됩니다.

✔️ 연기연금이란?

정상 수령 시점이 되었음에도 연금 수급을 미루는 제도입니다. 최대 5년까지 연기할 수 있으며, 1년 늦출 때마다 연금액이 7.2% 증가합니다. 5년을 모두 연기하면 원래 금액보다 36% 더 많은 연금을 평생 수령할 수 있습니다. 연금액의 일부(50~90%)만 선택적으로 연기하는 것도 가능합니다.

“조기수령은 ‘빠른 선택’이고, 연기연금은 ‘현명한 기다림’입니다. 어느 쪽이 유리한지는 개인의 건강, 소득 상황, 가족 구성에 따라 달라집니다.”

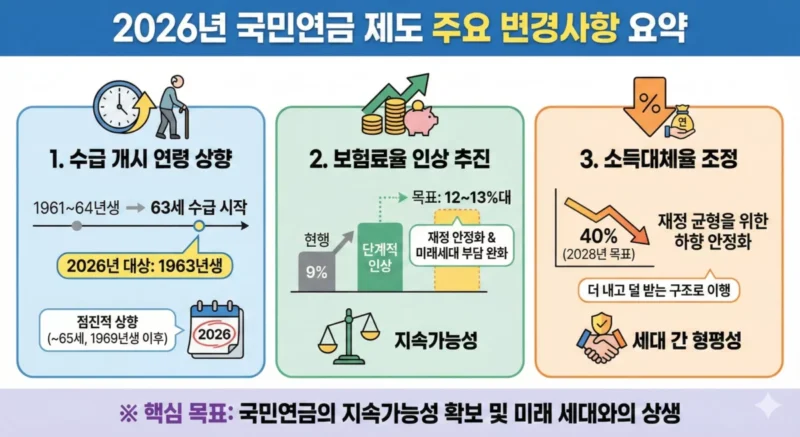

2️⃣ 2026년 달라진 국민연금 제도 변경사항

2026년은 국민연금 역사에서 꽤 중요한 전환점을 맞이한 해입니다. 수령액 인상부터 재직자 감액 폐지까지, 수급자에게 유리한 변화들이 생겼습니다.

✔️ 수령액 2.1% 인상

2026년 1월부터 2025년 물가변동률 2.1%가 반영되어 약 755만 명의 수급자 모두 인상된 국민연금을 받게 되었습니다. 예를 들어 매달 100만 원을 받던 분은 약 102만 1천 원으로 인상된 셈입니다. 이처럼 국민연금은 매년 물가상승률을 반영하기 때문에 실질 구매력이 유지된다는 장점이 있습니다.

✔️ 재직자 노령연금 감액 폐지 (2026년 6월~)

기존에는 소득이 있는 업무에 종사하면 연금이 최대 50%까지 감액되었습니다. 그러나 2026년 6월부터 재직자 노령연금 감액 제도가 폐지됩니다. 월 소득이 A값(약 319만 원)을 초과하더라도 연금을 100% 전액 수령할 수 있게 됩니다. 이는 일하면서 연금도 온전히 받을 수 있는 시대가 열린 것으로, 기존에 감액 회피를 위해 조기수령을 선택했던 전략이 무효화될 수 있습니다.

3️⃣ 감액률 vs 증액률 한눈에 비교

두 제도의 핵심은 수령 시기에 따른 연금액의 감액 또는 증액입니다. 아래 표를 통해 한눈에 비교해 보세요.

| 시기 선택 | 변동률 | 정상 대비 수령액 | 예시(정상 100만 원 기준) |

|---|---|---|---|

| 5년 조기수령 | -30% | 70% | 월 70만 원 |

| 4년 조기수령 | -24% | 76% | 월 76만 원 |

| 3년 조기수령 | -18% | 82% | 월 82만 원 |

| 2년 조기수령 | -12% | 88% | 월 88만 원 |

| 1년 조기수령 | -6% | 94% | 월 94만 원 |

| 정상 수령 | 기준 | 100% | 월 100만 원 |

| 1년 연기 | +7.2% | 107.2% | 월 107만 원 |

| 2년 연기 | +14.4% | 114.4% | 월 114만 원 |

| 3년 연기 | +21.6% | 121.6% | 월 122만 원 |

| 4년 연기 | +28.8% | 128.8% | 월 129만 원 |

| 5년 연기 | +36% | 136% | 월 136만 원 |

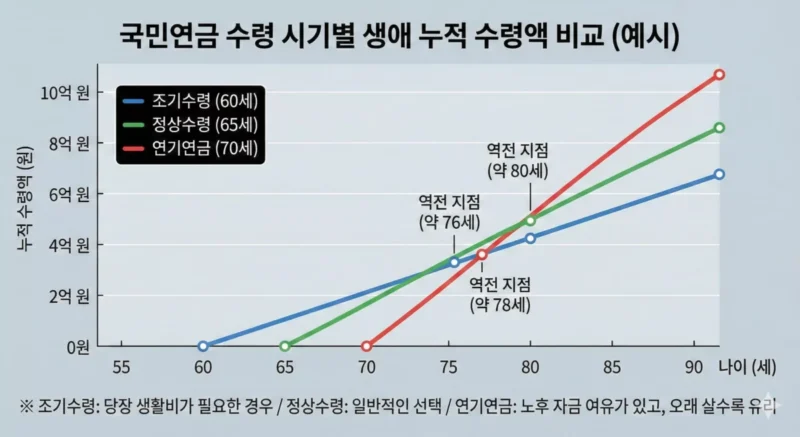

4️⃣ 생애 총수령액 시뮬레이션 (물가 2.1% 반영)

실제 생애 총수령액이 어떻게 달라지는지 구체적인 수치로 확인해 보겠습니다. 편의상 정상 수령액을 월 100만 원으로 가정하고 2026년 물가상승률 2.1%를 매년 적용했습니다.

✔️ 월 100만 원 기준 시뮬레이션 (1969년생, 정상 수령 65세 기준)

| 수령 방식 | 월 수령액 | 75세까지 총수령액 |

80세까지 총수령액 |

85세까지 총수령액 |

|---|---|---|---|---|

| 5년 조기수령(60세~) | 70만 원 | 약 1억 680만 | 약 1억 5,320만 | 약 1억 9,960만 |

| 1년 조기수령(64세~) | 94만 원 | 약 1억 316만 | 약 1억 5,612만 | 약 2억 908만 |

| 정상 수령(65세~) | 100만 원 | 약 1억 200만 | 약 1억 6,200만 | 약 2억 1,600만 |

| 1년 연기(66세~) | 107.2만 원 | 약 9,648만 | 약 1억 6,358만 | 약 2억 3,068만 |

| 5년 연기(70세~) | 136만 원 | 약 8,160만 | 약 1억 6,320만 | 약 2억 4,480만 |

※ 위 수치는 물가 연 2.1% 반영 단순 추산이며 실제와 다를 수 있습니다.

✔️ 손익분기점은 몇 세?

손익분기점이란 조기수령 또는 연기수령의 누적 총액이 정상 수령 누적액과 같아지는 나이를 말합니다.

- 🔹 5년 조기수령 vs 정상 수령 → 약 77~78세가 되면 정상 수령자가 앞서기 시작. 즉 78세 이상 산다면 정상 수령이 유리.

- 🔹 5년 연기 vs 정상 수령 → 약 77~78세가 손익분기점. 78세 이상이면 연기연금이 압도적으로 유리.

- 🔹 1년 연기 vs 정상 수령 → 약 79세 이후 연기가 유리.

5️⃣ 내 상황에 맞는 선택 전략

정답은 없습니다. 건강 상태, 소득 상황, 가족 구성, 노후 자산 규모에 따라 최적의 선택이 달라집니다. 아래 체크리스트를 참고해 보세요.

✔️ 조기수령이 유리한 경우

- 🔸 퇴직 후 재취업이 어렵고 생활비 공백이 길어지는 경우

- 🔸 건강 문제로 근로 지속이 사실상 불가능한 경우

- 🔸 개인연금, 임대소득, 저축 등 다른 노후 자산이 부족한 경우

- 🔸 가족력상 단명 가능성이 높거나 건강이 크게 나쁜 경우

- 🔸 자녀의 건강보험 피부양자 자격 유지가 필요한 경우 (연금이 월 167만 원 이하로 유지하고 싶을 때)

✔️ 연기연금이 유리한 경우

- 🔹 건강하고 장수 가능성이 높은 경우 (특히 78세 이상 생존 가능성 높을 때)

- 🔹 정년 이후에도 계속 일하거나 다른 소득원이 있는 경우 (2026년 6월 감액 폐지로 더욱 유리)

- 🔹 국민연금 외 충분한 노후 자금이 있어 당장 연금이 필요하지 않은 경우

- 🔹 더 큰 금액으로 장기 생활 안정을 원하는 경우

“일을 더 할 수 있다면, 대체로 연기가 유리한 경우가 많습니다. 하지만 당장 현금이 필요하거나 건강이 좋지 않다면 조기수령도 충분히 합리적인 전략입니다.”

👉 [관련 글 링크] DB형 vs DC형 퇴직연금 완벽 비교 및 추천

👉 [관련 글 링크] 퇴직연금으로 국채 투자! 2026년 달라지는 제도 완전 정리

6️⃣ 건강보험료·기초연금 연계 함정 주의!

국민연금 수령 시기를 결정할 때 단순히 연금액만 비교하면 큰 낭패를 볼 수 있습니다. 건강보험료와 기초연금에 미치는 영향도 반드시 확인해야 합니다.

✔️ 월 167만 원(연 2,000만 원) 경계선 함정

국민연금 수령액이 월 167만 원(연 2,000만 원)을 초과하면 자녀의 건강보험 피부양자 자격이 박탈됩니다. 피부양자에서 탈락하면 재산·자동차까지 포함된 지역가입자로 전환되어 매달 수만 원에서 수십만 원의 건보료가 추가 발생할 수 있습니다. 이런 경우 연금액을 줄이기 위해 전략적으로 조기수령을 선택하는 방법도 있습니다.

✔️ 기초연금과의 관계

연기연금으로 국민연금 수령액이 늘어나면, 기초연금 수령액이 줄어들거나 탈락할 수 있습니다. 기초연금은 소득인정액 기준으로 지급 여부가 결정되며, 국민연금 수령액이 기준을 초과하면 기초연금이 삭감됩니다. 따라서 기초연금 수령 대상자라면 연기연금이 오히려 실질 소득을 줄이는 결과를 낳을 수 있어 신중한 판단이 필요합니다.

7️⃣ 자주 묻는 질문 (FAQ)

📝 정리하며

위 내용은 국민연금공단 공식 정보 및 2026년 적용 기준을 바탕으로 정리했습니다. 조기수령과 연기연금은 단순히 ‘많이 받는 것’이 아니라 건강, 소득, 건강보험료, 기초연금 등 여러 요소를 종합적으로 따져야 하는 문제입니다. 정확한 예상 수령액 및 개인 상황에 맞는 상담은 국민연금공단 공식 홈페이지 또는 콜센터(국번없이 1355)를 통해 받아보시길 바랍니다.