우체국 연금, 60세에 받으면 손해? 2026년 수령액 차이 ‘충격’ (세금 혜택)

“남들 다 70세로 늦춘다는데, 나만 60세에 받아서 손해 보는 거 아닐까?”

2026년 연금 개혁 이슈와 함께 많은 직장인 분들이 가장 고민하는 문제입니다. 단순히 “늦게 받으면 좋다”는 말이 아닙니다.

실제로 시뮬레이션을 돌려보면 수령액이 무려 1.5배까지 차이가 나고, 심지어 세금(연금소득세) 비율까지 달라진다는 사실, 알고 계셨나요? 우체국 공식 자료를 바탕으로 ‘돈이 되는’ 확실한 정보를 정리했습니다.

1️⃣ 2026년 연금 이슈와 우체국 ‘거치’ 전략

최근 “우체국 연금이 바뀐다”는 소문에 불안해하실 필요 없습니다. 이는 2026년 예정된 국민연금 개혁(보험료율 인상 등)과 우체국 상품의 강점인 ‘장기 거치’가 맞물린 이슈입니다.

✔️ 왜 지금 ’70세 수령’이 핫한가?

우체국 보험은 45세부터 80세까지 수령 시기를 자유롭게 정할 수 있습니다. 핵심은 ‘거치 기간(묵혀두는 기간)’이 깡패라는 점입니다. 이 기간 동안 복리로 이자가 불어나고, 연금 소득세율은 낮아지는 ‘스노우볼 효과’가 발생하기 때문입니다.

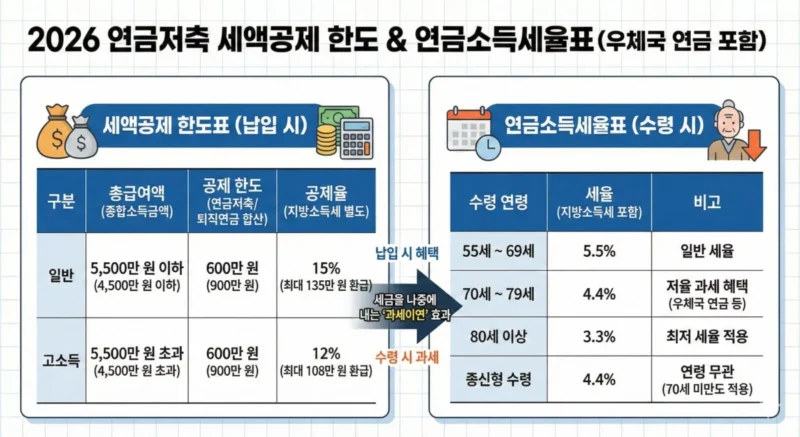

2️⃣ 60세 vs 70세: 실제 수령액 & 세금 비교표

백문이 불여일견입니다. 내가 낸 돈은 똑같은데, 언제 받느냐에 따라 내 통장에 찍히는 돈과 나가는 세금이 어떻게 달라지는지 확인해 보세요. (적립액 1억 원 기준 예시)

| 구분 | A. 60세 수령 (기존) | B. 70세 수령 (변경) |

|---|---|---|

| 월 예상 수령액 | 약 45만 원 | 약 68만 원 (+51%) |

| 연금소득세율 | 5.5% (지방세 포함) | 4.4% (1.1%p 인하!) |

| 장점 | 은퇴 직후 생활비 해결 | 복리 이자 + 절세 효과 |

| 추천 대상 | 당장 현금이 급한 분 | 소득 공백 버틸 여력 있는 분 |

“보이시나요? 10년만 늦췄을 뿐인데, 연금액은 1.5배가 되고 떼가는 세금은 줄어듭니다. 이것이 바로 70세 수령을 추천하는 결정적 이유입니다.”

3️⃣ “세금폭탄 피하자” 세액공제 vs 비과세 완벽 정리

우체국 연금이라고 다 똑같지 않습니다. 내가 가입한 상품이 ‘세금을 돌려주는 상품’인지, ‘나중에 세금을 안 내는 상품’인지 모르면 나중에 낭패를 봅니다. 우체국 공식 답변을 요약했습니다.

✔️ 연금저축보험 (13월의 월급)

매년 연말정산 때 세금을 환급받는 상품입니다.

- 세액공제 한도: 연간 600만 원 (퇴직연금 합산 시 900만 원)

- 주의사항: 공제받은 만큼 나중에 연금 받을 때 연금소득세(3~5%)를 냅니다. 그래서 70세 이후(4%) 수령이 유리한 것입니다.

✔️ 일반 연금보험 (비과세 통장)

세액공제는 없지만, 나중에 이자소득세(15.4%)를 전액 면제받습니다.

- 조건: 10년 이상 유지 + 5년 이상 납입 (월 150만 원 한도)

- 서류 팁: 연금저축에 가입해 놓고 소득공제를 안 받았다면? ‘소득세액공제확인서’를 제출해야 나중에 비과세 혜택을 챙길 수 있습니다. (잊지 마세요!)

4️⃣ 기회비용 분석: 빨리 받아서 투자 vs 늦게 받기

“60세에 받아서 주식이나 코인 하는 게 낫지 않나요?” 공격적인 투자자분들이 많이 묻는 질문입니다. 하지만 ‘건강보험료’라는 복병을 조심해야 합니다.

- 💰 건보료 피부양자 박탈 위험: 연금 포함 연 소득이 2,000만 원을 넘으면 피부양자 자격을 잃고 지역가입자로 전환되어 건보료 폭탄을 맞을 수 있습니다.

- 📉 절세 전략: 60대에는 연금을 받지 않고(소득 0원 처리), 70세부터 저율 과세로 받는 것이 건보료 방어에 훨씬 유리할 수 있습니다.

5️⃣ 스마트폰으로 3분 만에 연금 관리하는 법

우체국 창구에 갈 시간이 없으신가요? 요즘은 앱 하나로 다 됩니다. (출처: 우체국 스마트보험 공식 FAQ)

📱 연금 개시 신청도 ‘터치’로

계약자, 피보험자, 수익자가 같다면 ‘우체국 보험’ 앱에서 즉시 신청 가능합니다.

(경로: 전체메뉴 > 지급신청 > 연금지급)

💸 급전 필요할 땐 ‘해지’ 말고 ‘대출’

보험을 깨면 무조건 손해입니다. 해약환급금의 95% 범위 내에서 환급금 대출을 활용하세요. 앱에서 바로 신청되고 입금됩니다.

6️⃣ 자주 묻는 질문 (FAQ)

Q. 연금 받다가 지급 주기(월/3개월)를 바꿀 수 있나요?A. 네, 가능합니다. 월 단위, 3개월, 6개월 단위로 변경할 수 있습니다. 단, 신청하면 바로 바뀌는 게 아니라 ‘다음 연도 연금 발생일’부터 적용됩니다.

Q. 이미 환급금 대출이 있는데 또 받을 수 있나요?A. 네, 가능합니다. 기존 대출금이 한도(보통 해약환급금의 80~95%)를 꽉 채우지 않았다면 추가 대출이 가능합니다.

Q. 연금저축 가입했는데 소득공제 안 받았으면 어떻게 해요?A. 억울하게 세금 내지 마세요! 홈택스나 세무서에서 ‘연금보험료 등 소득세액공제확인서’를 발급받아 우체국에 제출하면, 추후 연금 수령 시 비과세 적용을 받을 수 있습니다.

[클릭] 2026년도 새롭게 달라지는 국민연금

지금까지 2026년 이슈와 맞물린 우체국 연금 수령 전략을 살펴봤습니다. 결론은 명확합니다. “버틸 수 있다면 늦춰라, 그러면 복리와 절세가 따라온다.”

하지만 개인의 자금 사정은 모두 다릅니다. 오늘 내용을 바탕으로 우체국 보험 고객센터(1599-1900)에 전화하셔서 “내 예상 수령액”을 60세와 70세 버전으로 각각 뽑아달라고 요청해 보세요. 그 숫자가 여러분의 노후를 바꿀 것입니다.